Как восстановить аккаунт кракен

Matanga уверенно занял кракен свою нишу и не скоро покинет насиженное место. Не становитесь «чайками будьте выше этого, ведь, скорее всего всё может вернуться, откуда не ждёте. Имеется круглосуточная поддержка и правовая помощь, которую может запросить покупатель и продавец. Onion - the Darkest Reaches of the Internet Ээээ. Onion - Ящик, вход сервис обмена сообщениями. Заблокирован материал и комментарии. Какие города готовы "забрать" новый трек? Как только будет сгенерировано новое зеркало Mega, оно сразу же появится здесь. Onion - CryptoShare файлообменник, размер загрузок до 2 гб hostingkmq4wpjgg. Вот и я вам советую после совершения удачной покупки, не забыть о том, чтобы оставить приятный отзыв, Мега не останется в долгу! Onion - GoDaddy хостинг сервис с удобной админкой и покупка доменов.onion sectum2xsx4y6z66.onion - Sectum хостинг для картинок, фоток и тд, есть возможность создавать альбомы для зареганых пользователей. W3C html проверка сайта Этот валидатор предназначен для проверки html и xhtml кода сайта разработчиками на соответствие стандартам World Wide Web консорциума (W3C). Каждый день администрация ОМГ ОМГ работает над развитием их детища. Максим Пользователь. Кто чем вместо теперь пользуется? Несмотря на заглавные буквы на изображении, вводить символы можно строчными. Объясняет эксперт Архивная копия от на Wayback Machine. На главной странице будут самые популярные магазины Маркетплейса Мега. Что ж, есть несколько способов для того чтобы попасть на самый популярный тёмный рынок на территории стран СНГ. Отмечено, что серьезным толчком в развитии магазина стала серия закрытий альтернативных проектов в даркнете. Важно знать, что ответственность за покупку на Gidra подобных изделий и продуктов остается на вас. Сеть Интернет-Интернет-Браузер Tor бесплатная, выявленная кроме того некоммерческий план, то что дает пользователям незнакомый доступ в линия сеть интернет. Уважаемые дамы и господа! На момент публикации все ссылки работали(171 рабочая ссылка). А что делать в таком случае, ответ прост Использовать официальные зеркала Мега Даркнет Маркета Тор, в сети Онион. Вы используете устаревший браузер. Onion - Onion Недорогой и секурный луковый хостинг, можно сразу купить onion домен. Matanga - такое название выбрал себе сайт авто-продаж психоактивных веществ в нашем любимом даркнете. Hydra поддержка пользователей. В ТОР. Комплексный маркетинг. Onion - TorBox безопасный и анонимный email сервис с транспортировкой писем только внутри TOR, без возможности mirror соединения с клирнетом zsolxunfmbfuq7wf. Onion/ - Torch, поисковик по даркнету. Vabu56j2ep2rwv3b.onion - Russian cypherpunks community Русское общество шифропанков в сети TOR. У каждого сайта всегда есть круг конкурентов, и чтобы расти над ними, исследуйте их и будьте на шаг впереди. Всё чаще, регулярнее обновляются шлюзы, то есть зеркала сайта. Эти сайты находятся в специальной псевдодоменной зоне.onion (внимательно смотри на адрес). Onion/rc/ - RiseUp Email Service почтовый сервис от известного и авторитетного райзапа lelantoss7bcnwbv. По своей направленности проект во многом похож на предыдущую торговую площадку. Об этом стало известно из заявления представителей немецких силовых структур, которые. Onion/ - Форум дубликатов зеркало форума 24xbtc424rgg5zah. IP адрес сервера: Имя сервера: apache/2.2.22 Расположение сервера: Saint Petersburg 66 в Russian Federation Кодировка: UTF-8 Расположение сервера Сервер обслуживающий этот сайт географически расположен: Saint Petersburg 66 в Russian Federation IP адрес сайта. Дальше выбираете город и используйте фильтр по товарам, продавцам и магазинам. Сервис от Rutor. Гарантия возврата! Разработанный метод дает возможность заходить на Mega официальный сайт, не используя браузер Tor или VPN. Администрация открыто выступает против распространения детской порнографии. Первый способ заключается в том, что командой ОМГ ОМГ был разработан специальный шлюз, иными словами зеркало, которое можно использовать для захода на площадку ОМГ, применив для этого любое устройство и любой интернет браузер на нём. Telefon oder E-Mail Passwort Забирай!

Как восстановить аккаунт кракен - Купить героин в москве

Для доступа к официальному сайту Tor Browser можно также использовать VPN. Зачем нужны мосты Tor и где их взять Мосты Tor решают задачу, когда Tor browser не работает. Макси АК 477 Personen gefällt das Geteilte Kopien anzeigen Забирай моё сердце, а я снова напьюсь. Велика вероятность, что на запрос ответят и предложат новые мосты. Нет ограничений по трафику, пропускаемому через конфиденциальные узлы, присутствует встроенный блокировщик рекламы. Клиент, то есть фактически VPN-сервис пропустит через удаленный трафик, запрашиваемый устройством, от обновлений программ до игр. Но нередко они работают неправильно, определяя даже самые безобидные программы как опасные. Дополнительные инструменты Очистить историю. Минусы те же, что и других браузеров ограниченный перечень опций, пользователю придется применять его только для доступа к заблокированным сайтам, в обычном интернет-поиске использовать привычные ресурсы; VPN Proxy Browser. В левой части страницы нажмите на значок "Меню" О браузере Chrome. Создать аккаунт, потребуется только актуальный адрес электронной почты. Tor Browser далеко не всегда функционирует корректно. Даже провайдер интернета информацию получить не сможет, при этом пользователь может посещать большинство заблокированных сайтов. Исходящие ссылки с главной страницы связывают сайт с другими веб-сайтами и определяют нишу этого веб-сайта. Обновите страницу Как правило, достаточно обновить страницу. Если предоставленные мосты не работают, следует отправить запрос на адрес email protected, но только с адреса, размещенного на Gmail или Riseup. При выборе решения следует обратить внимание на такие продукты как: На примере Surfshark можно проиллюстрировать, как именно работать с VPN:. В данной статье мы пройдемся по каждому случаю более детально и предложим актуальные способы борьбы с ними. Решений тут два: Временно приостановить работу антивируса. Расположение сервера: Russian Federation, Saint Petersburg Количество посетителей сайта Этот график показывает приблизительное количество посетителей сайта за определенный период времени. Каждый тип моста использует свой механизм соединения и перебрав предлагаемые браузером варианты или выбрав свой, можно добиться устойчивой работы и соединений. Для начала попробуйте обновить страницу. Страница просит повторно отправить ранее введенные данные. Новая вкладка не загружается. Они окажутся отличной альтернативой Tor. Если проблему не удалось устранить Шаг. Сейчас практически невозможно скачать Tor браузер, если не использовать дополнительные способы обеспечения доступа к ресурсу.

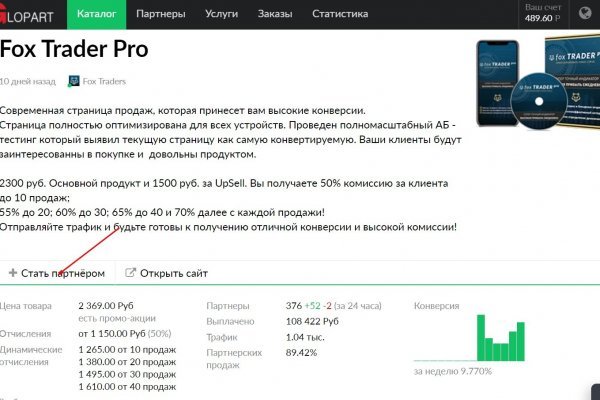

Вкладка «Калибровка» в программе мышки Razer. Таблица торговых комиссий Комиссии на вывод криптовалюты отображаются при оформлении заявки на вывод. Как получить код активации.1 Surround Sound? Они позволяют показать на вашем лендинге набор элементов из других разделов сайта: Каталога товаров Блоги / новости / акции Вопрос-ответ И сотрудники Чтобы использовать блок-привязку надо сначала добавить соответствующую информацию в нужный раздел. Для каждого актива она индивидуальна. Запустите Программное обеспечение.1 Surround Sound, а затем нажмите «установить». Он вам понадобится, если вы потеряете устройство или будете менять его. Поэтому вам нужно самостоятельно у какого-нибудь блока отметить эту опцию. Не бойтесь что-то сломать и экспериментируйте в этими настройками, а также изучайте наш демо- контент, где уже создано большое разнообразие дизайна для блоков. Бесплатный модуль копирования /solutions/asd. Откройте окно свойств. Ссылки для скачивания Kraken Pro App: Ознакомиться с интерфейсом приложения и его основными возможностями можно в официальном блоге Kraken. Шаг 2: Установите приложение. Нажмите кнопку Применить и нажмите ОК, чтобы закрыть окно. После списка уже созданных лендингов есть кнопка добавления нового. Вводим 6 цифр, сгенерированных на телефоне в поле «Введите 6-значного кода из Google Authenticator» и нажимаем на кнопку «Представить». Где взять Рейзер Айди? Отзывы о бирже Kraken На нашем портале доступны отзывы по бирже криптовалют Кракен. На Kraken торгуются фьючерсы на следующие криптовалюты: Bitcoin, Ethereum, Bitcoin Cash, Litecoin и Ripple. Далее выбирайте «наушники зайдите на вкладку «уровни потом кнопка «баланс» и отрегулируйте громкость звучания каждого из наушников. Порядок блоков и их разновидности Порядок блоков Когда на лендинге несколько блоков, их порядок можно редактировать с помощью настройки «порядок блока на странице». Выберите микрофон. Маржинальная позиция оформляется в среднем, сложном или Pro режиме торгов, необходимо выбрать опцию плечо и задать её значение. Заходите в панель управления и находите «Диспетчер устройств ищите графу «звуковые, игровые и видеоустройства находите нужный микрофон, щелкаете правой кнопкой мыши и выбираете «Включить». Параллельно нужно включить стереонаушники. Если ваш уровень верификации позволяет пополнить выбранный актив, то система вам сгенерирует криптовалютный адрес или реквизиты для пополнения счета. Ведь, он же «первый блок» J Но если на лендинге нет ни одного блока с типом «первый блок то вверху страницы будет стоять блок с наименьшей сортировкой вне зависимости от его типа. Джейсон Фибер (Jason Fiber генеральный менеджер и старший вице-президент по мобильным технологиям THX Ltd, сообщил: « THX стремится улучшить качество развлечений на разных устройствах. Для этого перейдите в админку в список лендингов, выберите ненужные и деактивируйте.