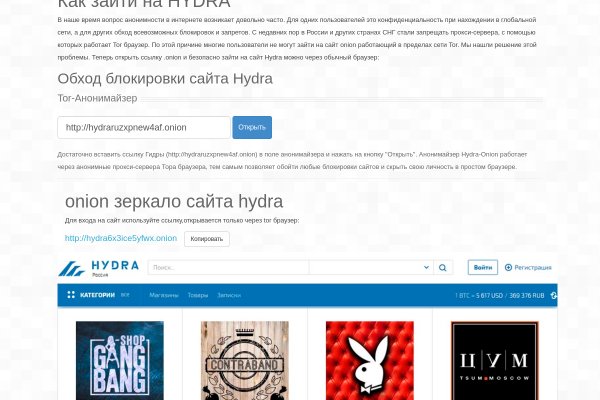

Кракен 2krnk

Searchl57jlgob74.onion/ - Fess, поисковик по даркнету. Программа распространяется бесплатно и не требует глубоких знаний. Wp3whcaptukkyx5i.onion - ProCrd относительно новый и развивающийся кардинг-форум, имеются подключения к клирнету, будьте осторожны oshix7yycnt7psan. Bm6hsivrmdnxmw2f.onion - BeamStat Статистика Bitmessage, список, кратковременный архив чанов (анонимных немодерируемых форумов) перестал Bitmessage, отправка сообщений в чаны Bitmessage. Sblib3fk2gryb46d.onion - Словесный богатырь, книги. Это не полный список кидал! Просмотр. Причем он не просто недоступен, а отключен в принципе. Сайт Гидра через тор! Например, такая интересная уловка, как замена ссылки. Перевалочная база предлагает продажу и доставку. Есть три способа обмена. Всё что нужно: деньги, любые документы или услуги по взлому аккаунтов вы можете приобрести, не выходя из вашего дома. TLS, шифрование паролей пользователей, 100 доступность и другие плюшки. Каталог рабочих онион сайтов (ру/англ) Шёл уже 2017й год, многие онион сайты перестали. Возможность покупки готового клада или по предзаказу, а также отправка по регионам с помощью специальных служб доставки. Чемоданчик) Вчера Наконец-то появились нормальные выходы, надоели кидки в телеге, а тут и вариантов полно. Особых знаний для входа на сайт Мега не нужно - достаточно просто открыть браузер, вставить в адресную строку Мега ссылку, представленную выше, и перейти на сайт. Onion - Harry71, робот-проверяльщик доступности.onion-сайтов. Onion - Burger рекомендуемый bitcoin-миксер со вкусом луковых колец. Пожелаем им удачи, а сами займёмся более благодарным делом. Частично хакнута, поосторожней. 1566868 Tor поисковик, поиск в сети Tor, как найти нужный.onion сайт? Сайты также расположены на онион доменах работающих в Тор браузере. Каждый день администрация ОМГ ОМГ работает над развитием их детища. Купить через Гидру. Им оказался бизнесмен из Череповца. Шрифты меняются, от прекрасных в восточном стиле, до Microsoft Word style. Читайте также: Очистка мака от ненужных файлов. Вся ответственность за сохранность ваших денег лежит только на вас. Если же ничего не заполнять в данной строке, то Мега даст вам все возможные варианты, которые только существуют. Как подчеркивает Ваничкин, МВД на постоянной основе реализует "комплекс мер, направленный на выявление и пресечение деятельности участников преступных группировок, занимающихся распространением синтетических наркотиков, сильнодействующих веществ, прекурсоров лег и кокаина бесконтактным способом при помощи сети интернет". The Uncensored Hidden Wiki (p/Main_Page) - зеркало The Hidden Wiki. Ссылку нашёл на клочке бумаги, лежавшем на скамейке. Onion/ - Dream Market европейская площадка по продаже, медикаментов, документов. Окончательно портит общее впечатление команда сайта, которая пишет объявления всеми цветами радуги, что Вы кстати можете прекрасно заметить по скриншоту шапки сайта в начале материала. Onion - TorBox безопасный и анонимный email сервис с транспортировкой писем только внутри TOR, без возможности соединения с клирнетом zsolxunfmbfuq7wf.

Кракен 2krnk - Кракен портал

ими товарами. Foggeddriztrcar2.onion - Bitcoin Fog микс-сервис для очистки биткоинов, наиболее старый и проверенный, хотя кое-где попадаются отзывы, что это скам и очищенные биткоины так и не при приходят их владельцам. Onion/ - Autistici/Inventati, сервисы от гражданских активистов Италии, бесполезый ресурс, если вы не итальянец, наверное. Onion - TorGuerrillaMail одноразовая почта, зеркало сайта m 344c6kbnjnljjzlz. МВД РФ, заявило о закрытии площадки. Начинание анончика, пожелаем ему всяческой удачи. Не работает без JavaScript. Wired, его вдохновил успех американской торговой площадки. Kp6yw42wb5wpsd6n.onion - Minerva зарубежная торговая площадка, обещают некое двойное шифрование ваших данных, присутствует multisig wallets, саппорт для разрешения ситуаций. Onion - Архива. Просмотр. Onion/ - Годнотаба открытый сервис мониторинга годноты в сети TOR. По типу (навигация. Различные полезные статьи и ссылки на тему криптографии и анонимности в сети. TLS, шифрование паролей пользователей, 100 доступность и другие плюшки. Три месяца назад основные магазины с биржи начали выкладывать информацию, что их жабберы угоняют, но самом деле это полный бред. Onion - VFEmail почтовый сервис, зеркало t secmailw453j7piv. Onion - cryptex note сервис одноразовых записок, уничтожаются после просмотра. Onion - Stepla бесплатная помощь психолога онлайн. Безопасность Tor. Onion - OutLaw зарубежная торговая площадка, есть multisig, миксер для btc, pgp-login и тд, давненько видел её, значит уже достаточно старенькая площадка. Onion - Burger рекомендуемый bitcoin-миксер со вкусом луковых колец.

Немало жителей с Восточной Европы здесь активно реализуют собственные задумки и стратегии заработка на криптовалюте. Огромное количество демоконтента. Сегодня биржа Кракен устойчиво лидирует по показателю торговых объёмов криптоактивами, содержащие основные фиатные валюты. Схематически нужный порядок действий при регистрации на Кракен: Перейти на официальную страницу криптобиржи (m). Иногда этот товар может иметь очень скромную цену, а иногда весьма высокую. P2P-обмены. После того как обмен совершен, в книге заявок останутся вспомогательные ордера. Товарные карточки максимально подробно продуманы и позволяют даже с помощью встроенного шаблона делать разный набор и порядок блоков. Они предупреждают многие проблемы и успешно разрешают формирующиеся трудности. Обращаем внимание, что модуль ЛИД-опросов, не является частью кракена и приобретается отдельно (если, конечно, он вам нужен). Но, разумеется, при необходимости вы можете сделать страницу товара и в виде уникального лендинга. SEO-модуль для непрофессионалов. Однако Kraken в ближайшем будущем планирует запустить банк, поддерживающий и криптовалютные транзакции между пользователями. Вывод криптовалюты с биржи Kraken Разумеется, выгодная конвертация или серия успешно завершившихся сделок рождает стремление быстрее получить заработанные криптомонеты или фиатные деньги. Почему предпочитают её солидные инвесторы, опытные спекулянты и многочисленная аудитория новичков, намеренная добиваться финансового триумфа, торгуя биткоином и альткоинами? Меню создания ордера. Дополнительные сервисы Это не все возможности, которые доступны пользователям платформы. Профессиональные специалисты и опытные разработчики знамениты своей квалификацией, техническими решениями, а также знанием блокчейн-технологий. На них распространяются ограничения на пополнение счетов и взаимодействия с некоторыми финансовыми инструментами (например, фьючерсами). Уже доступно! Для стекинга доступно 12 инструментов (DOT, KSM, kava, atom, XTZ, flow, ETH, BTC, EUR, USD, ADA, SOL). Проще говоря, пройти регистрационную процедуру, имеющую в конце один нетипичный шаг. Свопы Perpetual swap это тоже фьючерсы, но бессрочные. Деривативы Как уже было сказано ранее, у платформы есть отдельный терминал для работы с производными финансовыми инструментами. Но партнером компании Кракен могут стать только: Блогеры с аудиторией от 5 тыс. Она удобно поделена на 4 зоны: Окно анализа графика (на скриншоте отмечено зеленым).